Initialement prévue pour 2024, l’obligation de dématérialisation des factures pour les entreprises françaises assujetties à la TVA a été reportée à 2026. Ce report offre aux entreprises un délai supplémentaire pour se préparer à ce changement majeur et saisir les opportunités qu’il représente. Loin d’être une simple contrainte, la facturation électronique est un véritable levier de performance pour les entreprises.

En effet, elle permet de :

- Optimiser les processus de facturation et de paiement en réduisant les coûts administratifs et en améliorant la traçabilité des transactions.

- Gagner en efficacité opérationnelle en automatisant les tâches répétitives et en fluidifiant les échanges avec les partenaires.

- Améliorer les relations avec les clients et les fournisseurs en offrant une meilleure expérience client et en renforçant la collaboration

La généralisation de l’obligation de facturation électronique

La facturation électronique s’inscrit logiquement dans le mouvement de transformation digitale des organisations et des institutions. De nombreux pays ont d’ores et déjà adopté une législation en matière de dématérialisation des factures ou déploient actuellement ce dispositif.

Le Brésil, pays émettant le plus de documents électroniques au monde, est le premier à avoir initié cette démarche dès 2008. Depuis lors, plusieurs états lui ont emboîté le pas et se dotent d’une réglementation autour de la facturation électronique obligatoire, notamment : la Turquie en 2014, l’Italie en 2019, l’Espagne en 2023, la Roumanie en 2024 et la France à l’horizon 2026.

Les avantages de l’obligation de facturation électronique

La facturation électronique consiste à dématérialiser les processus de facturation en adoptant un format universel et en centralisant les flux et le stockage des documents. Ce dispositif présente des avantages pour les États, mais aussi pour les entreprises.

Les bénéfices ciblés par la réforme de la facturation électronique

La France s’est dotée d’une réglementation rendant obligatoire la facturation électronique avec pour objectifs de :

- Renforcer la compétitivité des entreprises ;

- Fiabiliser les factures et diminuer les délais de paiement ;

- Juguler la fraude à la TVA, laquelle est estimée à 2 milliards d’euros par an en France et à 24 milliards d’euros en Europe ;

- Simplifier les obligations déclaratives en matière de TVA ;

- Améliorer la connaissance de l’activité des entreprises en temps réel.

Les gains liés à l’obligation de facturation dématérialisée pour les entreprises

Cette nouvelle réglementation apporte des gains indéniables aux entreprises :

- Optimiser leurs processus d’achat et de facturation (Procure-to-pay et Order-to-cash) ;

- Répondre plus facilement à leurs exigences réglementaires ;

- Améliorer les relations avec leurs partenaires commerciaux grâce à une meilleure maîtrise des délais de paiement, dont la date de calcul sera désormais factualisée en vertu de la Loi de modernisation de l’économie (LME), et grâce à la transmission du cycle de vie des factures, également obligatoire et nécessaire au suivi des factures.

En France, plus de 2 milliards de factures par an sont concernées par cette obligation légale. À date, on estime que 70 % de ces factures sont encore au format papier ou PDF non signé. Les gains en efficacité opérationnelle peuvent être importants à condition de correctement digitaliser et automatiser tous les processus de rapprochement liés à la gestion des factures réceptionnées. Sur les délais d’acheminement, un premier gain de traitement est constaté entre 3 et 10 jours.

Le déploiement de l’obligation de facturation électronique en France

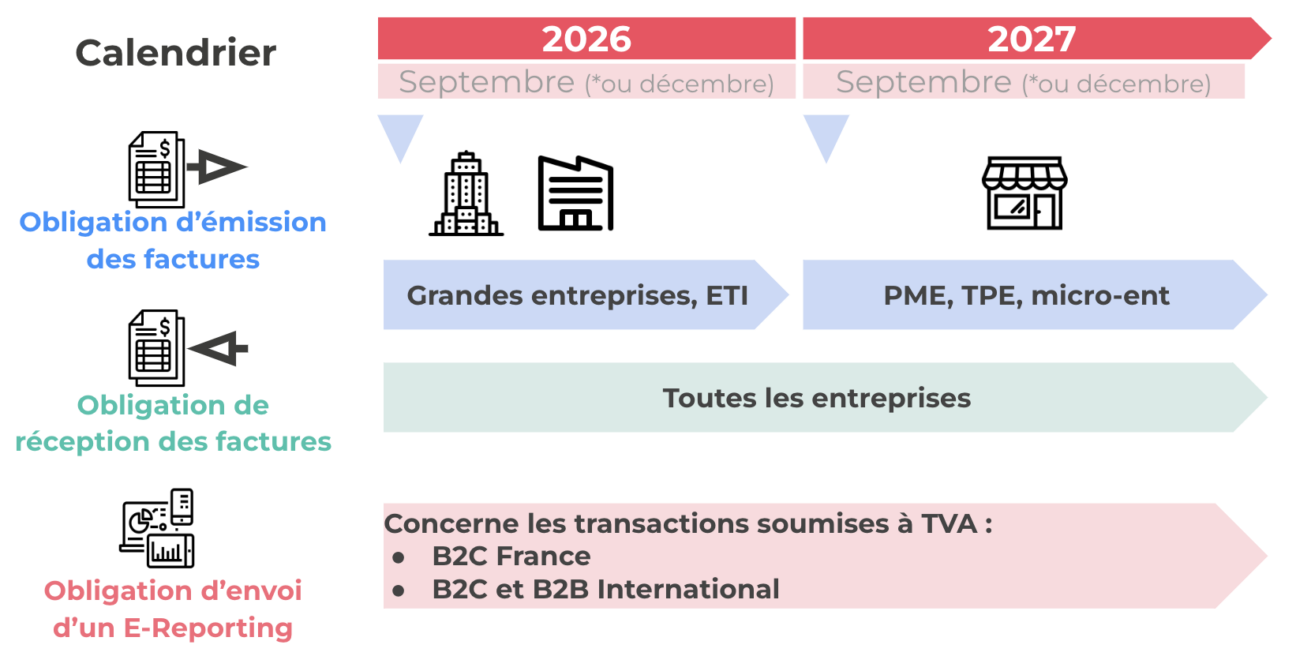

Initialement prévue au 1er juillet 2024, l’obligation d’émettre et de recevoir des factures dématérialisées s’appliquera aux entreprises établies en France et assujetties à la TVA à partir du 1er septembre 2026.

Le calendrier du déploiement de l’obligation de facturation électronique

Le déploiement de l’obligation de facturation dématérialisée sera progressif :

- Toutes les entreprises, quelle que soit leur taille, auront l’obligation de recevoir des factures électroniques à partir du 1er septembre 2026.

- L’obligation d’émettre des factures électroniques s’appliquera d’abord aux grandes entreprises et aux entreprises de taille intermédiaire (ETI) à compter du 1er septembre 2026.

- Les petites et moyennes entreprises ne seront concernées par l’obligation d’émettre des factures dématérialisées que dans un second temps, à partir du 1er septembre 2027.

Ce déploiement progressif à l’ensemble des factures B2B (et B2C pour le e-reporting) soumises à la TVA est prévu pour permettre à toutes les entreprises de passer à la facturation électronique d’ici septembre 2027 tout en incitant les grandes entreprises à lancer leur projet dès aujourd’hui pour être au rendez-vous.

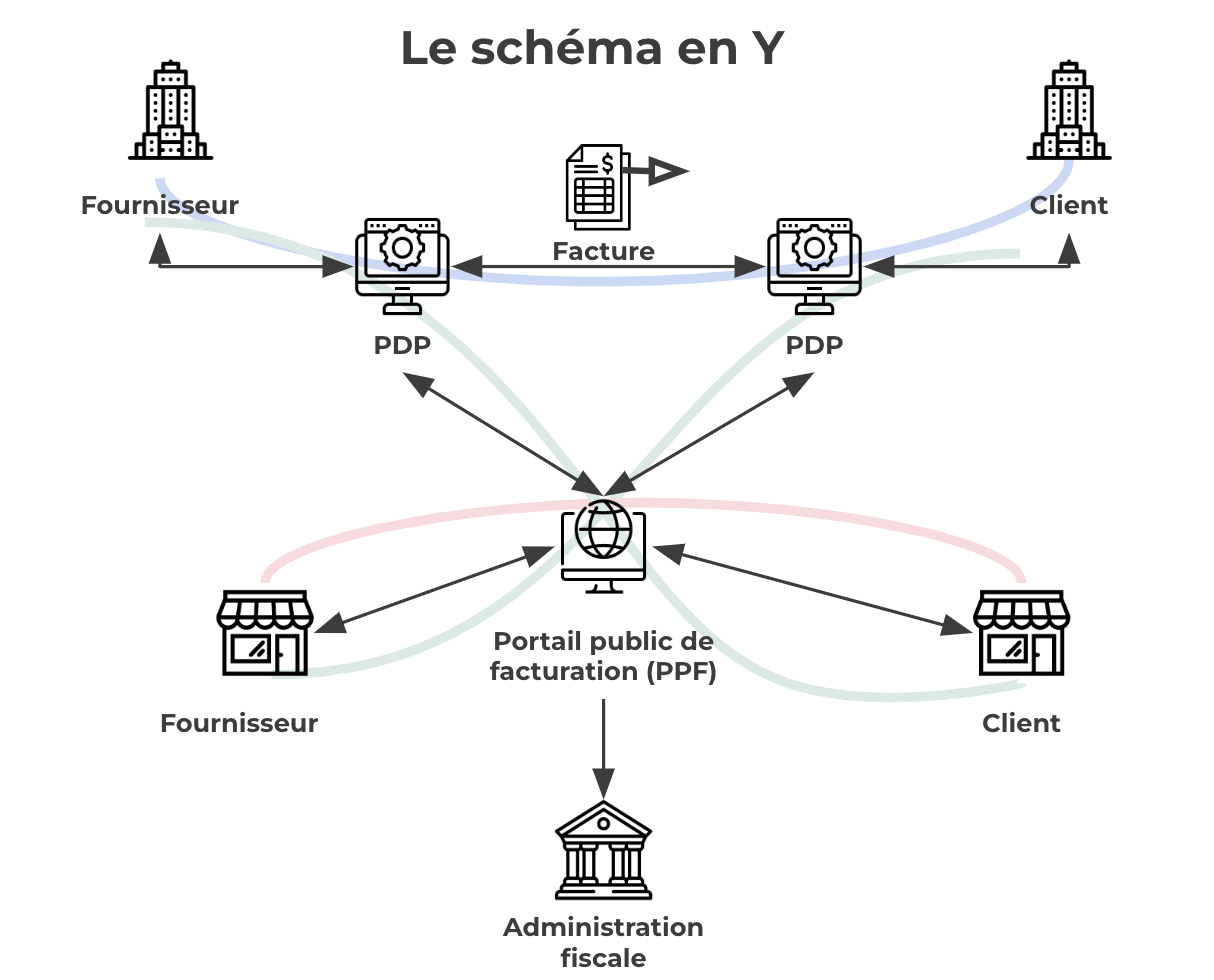

La plateformisation obligatoire et ses modalités

L’obligation de facturation électronique s’appuie sur la mise en place de plateformes de dématérialisation par lesquelles les émetteurs de factures feront parvenir ces dernières à leurs destinataires. Cette plateformisation obligatoire peut s’opérer via une Plateforme de Dématérialisation Partenaire (PDP) ou via une plateforme de l’État (PPF).

Dans le détail, chaque entreprise est libre d’utiliser le Portail Public de Facturation — dit PPF — ou une Plateforme de Dématérialisation Partenaire — dite PDP – pour l’émission ou la réception des factures et l’obligation de déclarer ses données de facturation et d’encaissement à l’administration fiscale. Cependant, l’État recommande fortement aux grandes entreprises de se doter d’une plateforme de dématérialisation partenaire (PDP).

Les PDP sont des prestataires offrant des services de dématérialisation des factures, agréés par l’État. Seules les plateformes partenaires pourront transmettre directement les factures à leurs destinataires avec transmission des données au portail public de facturation. Les PDP offrent des services enrichis par rapport au portail public de facturation avec la possibilité d’utiliser des formats ne faisant pas partie du socle minimum. Selon l’offre de service de la plateforme, cette dernière pourra par exemple proposer l’archivage électronique à valeur probante, des contrôles métiers supplémentaires ou encore des facilités relatives à la mise en conformité vis-à-vis du e-reporting. À ce jour, une cinquantaine de plateformes se positionne pour obtenir la certification PDP.

Les enjeux du passage à la facturation électronique

Véritable opportunité pour les entreprises, le passage à la facturation électronique comporte aussi de nombreux enjeux.

Les points critiques à traiter pour réussir votre passage à la facturation dématérialisée

La mise en place de la facturation électronique implique plusieurs points critiques pour votre entreprise :

- Le recensement exhaustif des flux (entrants, sortants, intercompagnies), des volumes, des systèmes et des règles de gestion associées ;

- L’identification des impacts des nouveaux principes appliqués à l’ensemble des cas d’usage prévus par la réforme, avec un focus sur la qualité des données en entrée ;

- La définition de votre modèle opérationnel et sa gouvernance ainsi que le choix des activités à confier à votre future PDP ;

- Le choix de votre/vos PDP(s) en vous appuyant sur la co-construction d’un cahier des charges, la rédaction des appels d’offres et le suivi des clauses contractuelles incontournables ;

- L’identification des gains potentiels permettant de couvrir les coûts du projet et d’en assurer l’équilibre économique global ;

- La mise en place d’une data gouvernance par le diagnostic et l’enrichissement de vos référentiels ainsi que la définition d’indicateurs de supervision ;

- Le pilotage de votre transformation, du cadrage du projet à l’intégration ;

- L’accompagnement au changement de vos collaborateurs et de vos partenaires pour favoriser l’adoption des nouveaux process et outils mis en place ;

- L’amorçage d’une réflexion sur l’optimisation de vos flux et processus générateurs de gain d’efficience.

Devoteam vous aide à adresser chacun de ces points critiques pour réussir votre passage à la facturation électronique et tirer pleinement profit de cette nouvelle obligation légale.

Le choix de la bonne plateforme de dématérialisation

Le choix d’une plateforme de facturation électronique adaptée aux besoins de votre structure est l’un des enjeux phares de la dématérialisation des factures. Plus de 70 plateformes devraient être certifiées par l’État, dont certaines spécialisées par secteur. À terme, une concentration de ces acteurs devrait intervenir. Il est donc essentiel de bien choisir votre prestataire dès à présent.

Devoteam vous accompagne dans le choix de votre plateforme de dématérialisation partenaire (PDP). Nos experts mobilisent leur expertise du marché des PDP, acquise au cours de nombreuses missions, et articulent différents savoirs faire (métier, technologie, Data, etc.) pour vous guider dans :

- Le recensement, l’analyse et le cadrage nécessaires au respect de la conformité ;

- Le choix du schéma de plateforme optimum et le choix du ou des partenaires les plus adaptés à votre entreprise.

Le report de l’obligation de facturation électronique : une opportunité à saisir

Le report de l’obligation de facturation dématérialisée de 2024 à 2026 est une opportunité à saisir. Grâce à ce délai, les entreprises disposent en effet du temps nécessaire pour se mettre en conformité dans les meilleures conditions et tirer pleinement profit de la facturation électronique (amélioration des relations avec les partenaires, gains en efficacité opérationnelle, etc.).

Aujourd’hui, début 2024, la contrainte la plus importante est la disponibilité du Portail Public de Facturation (PPF). Nous savons qu’un certain nombre de nos clients sont déjà prêts, et même demandeurs, pour être candidats à la phase pilote. Si tel est votre cas, Devoteam vous accompagne dans la mise en œuvre de la plateforme PDP au sein de votre écosystème d’applications Finance. Pour en savoir plus, contactez nos experts.